中商情报网讯:锅炉依据用途不同可分为电站锅炉和工业锅炉,其中,工业锅炉依据输出介质、使用燃料类型以及内部压力的不同可进一步细分,具体如下:

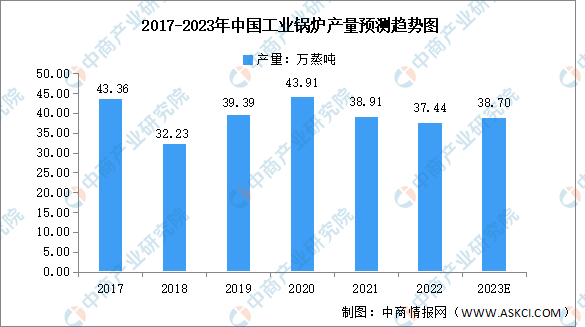

2018年,随着“煤改气、煤改电”等能源环保政策的深入推进,工业锅炉行业整体产量所有下滑,2019年,工业锅炉行业逐渐完成转型,生产开始逐渐回暖。近年来,工业锅炉的产品构成、燃烧方式也发生了深刻变化,其中:燃煤锅炉的产量占比一下子就下降。2022年,工业锅炉产量达37.44万蒸吨,预计2023年将达38.7万蒸吨。

未来,随着我们国家节能环保政策的持续推进,以清洁能源天然气供能的燃气锅炉市场占比将进一步扩大。

目前,中国工业锅炉行业大部分企业规模较小,且缺乏自主核心技术,行业内同质化竞争非常激烈。随着我们国家供给侧结构性改革的深入推进、能源结构逐步优化,工业锅炉行业将重新洗牌,大量缺乏自主核心技术、未能形成一定生产规模的工业锅炉企业将被淘汰。未来,行业规模将更加集中,产业体系将进一步整合,产业资源将更为集中,一批具有自主研发能力、完善管理体系、优质服务理念、代表产业高质量发展方向的企业将脱颖而出。

未来,我国能源消费结构中,除清洁能源天然气的比例将继续维持增长外,电能占比预期也将大幅上升。在部分天然气管网未覆盖的地区,使用电热锅炉用于学校、酒店、医院、商场、写字楼的采暖、生活热水供应以及工矿业生产的蒸汽供应在经济性和环保性上具备相当优势;在能源领域,电热锅炉可广泛用于发电企业作为启动锅炉或调峰储能锅炉。作为工业锅炉响应双碳政策另一发展趋势,电热锅炉的市场份额也将呈现增长。

目前,工业锅炉行业生产制造自动化程度不高。随着激光切割、数字控制机床、自动焊接机器人、单工位自动焊接装备的运用,行业内部分优秀企业摆脱了原先粗放式的生产方式,逐步迈向精细化、智能化。虽然行业整体制造自动化程度有所提高,但仍处于人机一体化智能系统的初级阶段。如何通过新材料、新结构和新技术的研发,打造锅炉智能制造流水线,从而设计出能够大批量生产的标准化锅炉产品,将成为近几年工业锅炉公司发展的重要方向之一。

工业锅炉生产企业一定借助信息化、智能化技术,在提高和保证产品高质量的前提下,逐渐形成制造与服务相融合的新的产业形态,向用户不仅提供产品,还要提供产品的配套服务与整体解决方案,为客户提供如节能咨询、节能运维、合同能源管理等服务,逐步从制造型企业向服务型制造企业转型。

更多资料请参考中商产业研究院发布的《中国工业锅炉行业未来市场发展的潜力及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

下一篇:ASD-001