概述:回顾10月份工模具钢市场弱势运行,成交表现清淡。钢厂方面,各大钢厂对工模具钢出厂价格保持平盘。铁合金方面,钼铁价格弱势小幅下跌,成交偏弱;钒铁价格持续下行,成交疲软;钨铁价格持续下跌,成交低迷;铬铁价格弱势维稳,成交情况不理想。预计11月份工模具钢市场弱势维稳。

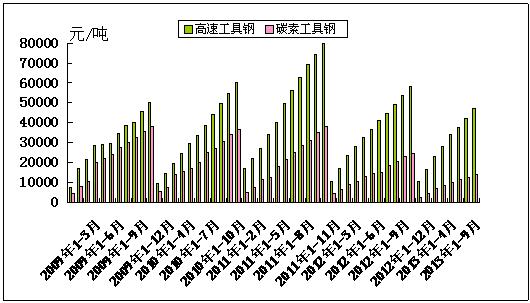

2013年1-9月份国内主要工模具钢生产企业碳素工具钢粗钢产量为17.42万吨,碳素工具钢钢材产量为13.87万吨。其中9月份碳素工具钢粗钢、碳素工具钢钢材产量分别为1.13万吨及0.96万吨,环比上升18.57%和减少17.5%,较去年同比减少33.56%和28.42%。

2013年1-9月份国内主要工模具钢生产企业高速工具钢粗钢产量为64.43万吨,高速工具钢钢材产量47.31万吨。其中9月份高速工具钢粗钢、高速工具钢钢材产量分别为6.97万吨及5.18万吨,环比上升8.37%和12.54%,较去年同比减少34.52%和上升38.6%。

2013年1-9月份国内主要工模具钢生产企业模具钢粗钢产量为26.33万吨,模具钢钢材产量为21.45万吨。其中9月份模具钢粗钢和模具钢钢材产量分别为3.5万吨及2.8万吨。

图2:2011年-2013年1-9月份各月国内模具钢钢材产量及H13电炉走势

10月份个别城市工模具钢价格出现小幅下跌,多数城市工模具钢价格保持稳定,成交差。钢厂方面,各大钢厂对工模具钢出厂价格保持平盘。华东地区,上海市场工模具钢价格出现小幅下挫100-300元/吨,库存更新速度缓慢,下游企业采购力度明显不足,市场成交以小批量为主,贸易商对市场信心严重受挫。截止至月末,抚顺H13电炉锻材报17400元/吨,较上月下跌100元/吨;宝特H13电炉锻材报19100元/吨,较上月下跌100元/吨;瑞典一胜百8407报125000元/吨,较上月持平。华南地区工模具钢主流价格弱势稳定,为了规避市场风险,贸易商以去库存为主,虽然下游企业采购量较上月小幅放大,但仍低于去年同期水平,市场去库存速度依然较为缓慢。“银十”未现,贸易商对下个月预期不高。西南地区工模具钢价格稳定,部分缺规格资源得到小量补充,下游企业接单量不足,需求在低位徘徊,市场成交活跃度很低。北方地区工模具钢价格持稳,库存维持在低位,工程机械行业景气度降低,市场整体需求呈现萎缩,成交无明显放量。预计11月份工模具钢价格上行压力凸显,暂以弱稳为主。

10月份碳结板市场弱势震荡下行,成交弱。“金九”落空,“银十”亦差强人意。各城市碳结板去库存速度缓慢,价格下降的压力进一步加大。钢厂方面,韶钢出台了11月板材产品期货价格政策,优碳板价格下降80元/吨,订货优惠4%,40-50mm优碳板价格为3910元/吨。柳钢对部分品种出厂价格进行了调整,其中,碳结板价格上调30元/吨。截止至月末,上海市场营口的碳结板报价3530元/吨,较月初下跌了80元/吨;广州市场柳钢的碳结板报价3580元/吨,较月初下跌70元/吨;武汉市场武钢集团的碳结板报价4080元/吨,较月初下跌了100元/吨。由于供大于求的形势较为严峻,预计11月份碳结板价格趋势趋弱。

10月份进口模具钢价格平稳,成交一般。下游企业接单情况均不太理想,需求量较9月份呈现小幅萎缩,各城市市场成交活跃度降低,贸易商对11月份市场持观望的心态。截止至月末,上海市场进口模具钢:日本大同NAK80报78000元/吨,日本日立SLD(SKD11)报69000元/吨,一胜百718HH报68000元/吨,8407报125000元/吨,德国葛利兹1.2316报66500元/吨,较上月持平。虽然宏观面上的利多因素有所增多,但下游企业需求不旺及资金紧张的局面仍未得到明显改善,进口模具钢市场行情报价得以上涨的动力仍显不足。预计11月份进口模具钢主流价格持续保持稳定,出货情况一般。

10月份钨铁价格弱势下挫,成交情况不理想。截止至月末,国内市场钨铁(FeW80)主流报价在20.0-20.1万元/吨,较月初下跌7000元/吨。国内特钢企业对于钨铁的整体需求清淡,部分钢厂含钨钢种订单稀少,短期内难见改善。预计11月份钨铁市场行情报价趋弱,出货情况难以好转。

10月份钼铁价格持续下探,成交低迷。截止至月末,60钼铁报9.9(现金)-10.2(承兑)万/基吨,散货实际成交价格在9.9(现金)万/基吨。45%钼精矿报价在1420-1440元/吨度,一般品位实际成交价在1410-1430元/吨度。国际钼价呈现小幅上涨的局势,国外市场的氧化钼,钼铁,钼化工市场成交一般。预计11月钼铁市场以盘整运行为主,成交量少。

10月份国内钒铁价格以下跌为主,成交少。月初大部分钢厂未开始采购,市场需求清淡。受钒铁市场商家运行压力逐渐加大及下游部分钢厂采购价格持续回落的影响,市场上钒铁商家报价迅速下滑。月底下游部分钢厂开始采购,但市场成交表现不尽人意。预计11月份钒铁市场行情报价继续偏弱,成交活跃度较低。

(1)汇丰中国制造业采购经理指数(PMI)初值,连升3个月,并且连续第3个月处于扩张区间,暂时消除内地第4季经济提高速度或减慢的疑虑。汇丰公布,内地10月制造业PMI初值为50.9,高于9月终值50.2,同时创7个月高位,反映中小企业经营状况进一步改善。

(2)1-9月份,全国规模以上工业公司实现利润总额40452.8亿元,比去年同期增长13.5%,增速比1-8月份提高0.7个百分点,其中,主营活动利润[1]41215.2亿元,比去年同期增长5.3%,增速比1-8月份提高0.4个百分点。

(1)美国经济研究机构世界大规模的公司研究会公布的报告数据显示,10月份美国消费者信心指数一下子就下降,且低于市场预期。报告数据显示,10月份大规模的公司研究会消费者信心指数为71.2,低于9月份修正后的80.2,为连续第二个月下跌。

(2)10月,欧元区综合(行情专区)采购经理人指数(PMI)降至51.5,表现弱于市场预期,而上月这一数据达到两年以来新高的52.2。数据表明欧元区10月私营部门的上涨的速度变得更加缓慢,显示出欧元区经济稳步的增长在进入第四季度时依然脆弱。尽管不能由此断定欧元区将再次滑入衰退,但这在某种程度上预示着欧洲需要实行更多的经济刺激措施。

1、机械:全球工程机械产业大会暨50强峰会发布的多个方面数据显示,入围的中国工程机械11强企业,其销售额为312.06亿美元,销售额份额同比下滑2.27个百分点。按国别盈利排名,中国已由第二位降至第四位,盈利为31.24亿美元,营业利润率为10.01%,营业利润率下滑3.80个百分点。

2、汽车:工业与信息化部发布多个方面数据显示,今年9月,我国汽车产销双双超过190万辆,月度产销基本保持较快增长。1至9月,汽车产销分别同比累计增长12.8%和12.7%。多个方面数据显示,9月全国汽车产销分别为192.66万辆和193.58万辆,产销同比分别增长16%和19.7%。其中,乘用车销量同比增长21.1%,1.6升及以下乘用车销售102.92万辆,占乘用车销售市场的64.58%。需要我们来关注的是,9月,自主品牌乘用车销量同比增长8.3%,占乘用车销售市场的38.2%,占有率较去年同期下降4.5个百分点。

3、轻工家电:据预计,2013年整体彩电销量4672万台,同比增长10%。而2014年,经过经济深度调整,产业体系将升级,预计彩电市场趋于平稳,规模或将微降2%,至4564万台,其中,线%。对今年四季度预测是,彩电销量将达到1272万台,同比下降2.8%;其中液晶销售量1207万台,同比下降1.5%。