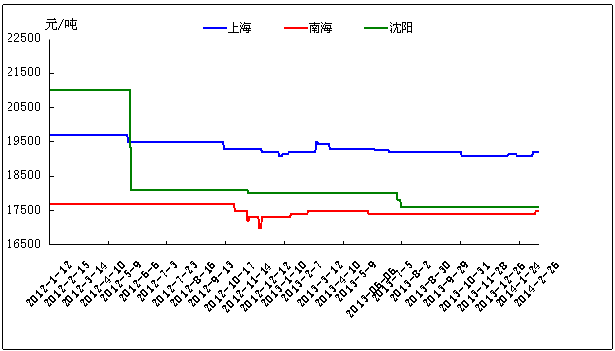

概述:回顾2月份工模具钢市场涨跌互现,成交清淡。钢厂方面,宝特对H13、H13(Z)价格上调200元/吨,Cr12MoV价格上调100元/吨,其它主流产品价格维持平盘。抚顺特钢对全部的产品价格上调100元/吨,个别品种价格调整幅度另议。大连特钢对工模具钢价格按照合金含量调整,新冶钢对所有高合金钢产品订货价格维持平盘。下游企业接单情况欠佳,采购力度不足,市场成交表现低迷。钢市利多因素较少,在供大于求的形势下,预计3月份工模具钢价格弱势盘整。

2月份部分城市工模具钢价格出现小幅上涨,个别城市价格出现小幅回落,出货不畅。钢厂方面,宝特对H13、H13(Z)价格上调200元/吨,Cr12MoV价格上调100元/吨,其它主流产品价格维持平盘。抚顺特钢对全部的产品价格上调100元/吨,个别品种价格调整幅度另议。大连特钢对工模具钢价格按照合金含量调整,接单情况一般。新冶钢对所有高合金钢产品订货价格维持平盘,开工率尚可。华东地区,上海市场工模具钢价格稳中小幅上行,成交差。受本轮宝特调价政策影响,宝特的Cr12MoV及H13市价小幅上调100元/吨,销量较去年同期小幅下降。截止至月末,宝特H13电炉锻材报19200元/吨,较上月上涨100元/吨;抚顺H13电炉锻材报17400元/吨,较上月持平;瑞典一胜百8407报125000元/吨,较上月持平。华南地区部分工模具钢价格出现小幅拉升,成交弱。受抚顺特钢及宝特工模具钢调价政策影响,抚顺特钢的工模具钢及宝特的工模具钢市价均小幅拉涨100元/吨。市场需求启动缓慢,出货情况低于预期,贸易商心态悲观。西南地区工模具钢总体维稳,成交差。长城特钢对工模具钢出厂价格保持平盘,市价缺乏需求的支撑暂保持稳定。下游需求暂未得到释放,多以小批量成交的订单为主,市场呈现冷清氛围。北方地区库存略低于南方地区,由于需求处于低位,贸易商以去库存为主,新资源进补量少,短期之内仓库存储上的压力较小。下游企业虽已陆续开工,但接单情况不理想,采购量偏少,市场出货情况差强人意。预计3月份工模具钢价格以弱势盘整为主,价格涨跌的空间存在限制,成交难见明显放量。

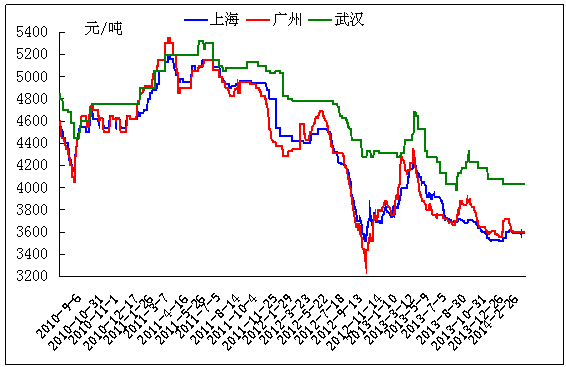

2月份碳结板市场继续弱势震荡,成交表现乏力。截止至月末,上海市场营口的碳结板报价3590元/吨,较月初持平;广州市场柳钢的碳结板报价3620元/吨,较月初持平;武汉市场武钢集团的碳结板报价4030元/吨,较月初持平。钢厂方面,韶钢出台了3月份板材产品期货出厂价格,在2月份期货出厂价格的基础上,优碳板价格不变,40-50mm优碳板出厂价格为3930元/吨。柳钢对华南地区及广西增加碳结板运补100元/吨,接单情况一般。预计3月份碳结板价格仍将维持弱势运行态势。

2月份进口模具钢主流价稳,成交一般。各地区库存较上月相比无明显增量,各常用材质资源充裕。下游企业需求较为稳定,市场出货情况较国产工模具钢市场略好,贸易商心态平和。截止至月末,上海市场进口模具钢:一胜百718HH报68000元/吨,8407报125000元/吨,日本大同NAK80报75000元/吨,日本日立SLD(SKD11)报67000元/吨,德国葛利兹1.2316报66500元/吨。预计3月份进口模具钢价格持稳,成交量尚可。

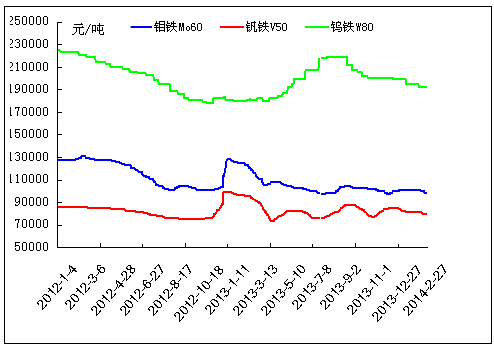

2月份钨铁价格出现小幅下行,成交显低迷。由于下游工模具钢厂采购量不足,市场成交价格持续下滑。截至2月底,国内市场钨铁(FeW80)主流报价在19.2-19.3万元/吨,较月初时跌3000元/吨。随着下游企业陆续开工,需求或将逐渐放大。预计3月份钨铁市场行情报价以稳中小幅上涨为主,成交量或将小幅增加。

2月份钼铁价格呈现小幅下跌,成交量萎缩。截止至2月28日,40-45%钼精矿的价格在1360-1370元/吨度,高品47%钼精矿的价格在1370-1380元/吨度;国内的氧化钼价格在1460-1480元/吨度。国内60钼铁基本位于现款9.6万/吨,承兑9.9万/吨。预计3月份钼铁价格以弱势盘整为主,成交差。

2月钒铁价格弱势运行,成交淡。截止本月末,国内50钒铁主流报价在7.8-8.0万元/吨,市场成交弱;钒氮合金主流报价在11.9-12.3万元/吨,部分成交价格在11.8万元/吨;五氧化二钒98片钒报6.9-7.1元/吨,98粉钒报价在7.0-7.2万元/吨;偏钒酸铵含税报价6.5-6.7万元/吨。预计3月钒铁市场行情报价趋弱,成交淡。

(1)2014年2月,中国制造业采购经理指数(PMI)为50.2%,比上月回落0.3个百分点,仍高于临界点,表明我国制造业继续保持扩张态势,但由于春节因素影响增速有所放缓。

(2)2月份国内钢铁行业PMI指数为39.9%,连续8个月处于50%的枯荣线个月的新低,钢铁业整体形势严峻依旧。主要分项指标中,2月钢铁业生产指数为继续下降至35.2%,环比回落0.1个百分点,已经是连续5个月处于收缩区间。同时,与生产相关的原材料采购指数跌至5个月内的最低点,呈现持续收缩态势。

(1)欧元区2月综合PMI初值52.7,预期53.1,前值52.9。虽然2月数据低于预期,但已是连续第八个月高于荣枯分水岭50。欧元区2月综合PMI产出价格指数初值虽由49.2升至49.4,但仍稳低于50,显示企业已将近两年连续每月降价,暗示通胀短时间内不会上升。

(2)欧盟委员会27日发布的报告数据显示,今年2月份,反映经济信心的欧元区经济景气指数升至2011年7月以来最高点。报告数据显示,今年2月份,体现欧元区生产者和消费的人对经济前景乐观程度的经济敏感指数较前一个月上升0.2点至101.2点,欧盟的经济景气指数上升0.2点至105点,两个数据大致与上月持平。

1、机械:据中联重科集团战略研究室主任李俊在起重机分会年会上的分析预测,基于2014年也许会出现的下游形势以及宏观环境的总体变化,起重机总体降幅将继续收窄,子产品可能有明显分化。预计2014年新机销售拉动力将偏弱;汽车起重机国内需求同比增长-12%,出口同比增长7.1%;履带起重机国内需求预测同比增长1.9%。

2、汽车:来自中国汽车工业协会(以下简称中汽协)的多个方面数据显示,今年1月,自主品牌乘用车共销售70.94万辆,环比下降6.63%,同比下降5.07%,占乘用车销售总量的38.41%,占有率环比下降4.35个百分点,同比下降4.9个百分点。

3、轻工家电:奥维研究院院长张彦斌预计,今年空调市场容量将增长5.8%,而产品结构升级或带动空调价格将上涨10%左右。另外,今年空调市场迎来以旧换新高峰期,预计全年市场待换新空调量将突破1200万台。