随着国民经济加快速度进行发展,我国对上游资源需求持续不断的增加,特别是不可再生资源,正面临日益匮乏的局面。

与此同时,随着资源开采和冶炼的力度不断加大,环境污染问题也十分突出,这将威胁到人类的生存与发展。

一般来说,资源可大致分为可再生资源和不可再生资源两大类,再生资源是可再生资源的一种,是指不可再生的、能反复回收加工再利用的物质资源,包括废钢、有色金属、合金、塑料、纸张等。

举个例子,我国是世界上最大的钢铁生产和消费国,粗钢年产量超过10亿吨,但我国的铁矿石资源非常少,每年进口的铁矿石超过总需求的80%,而废钢的回收利用能缓解部分原材料压力。

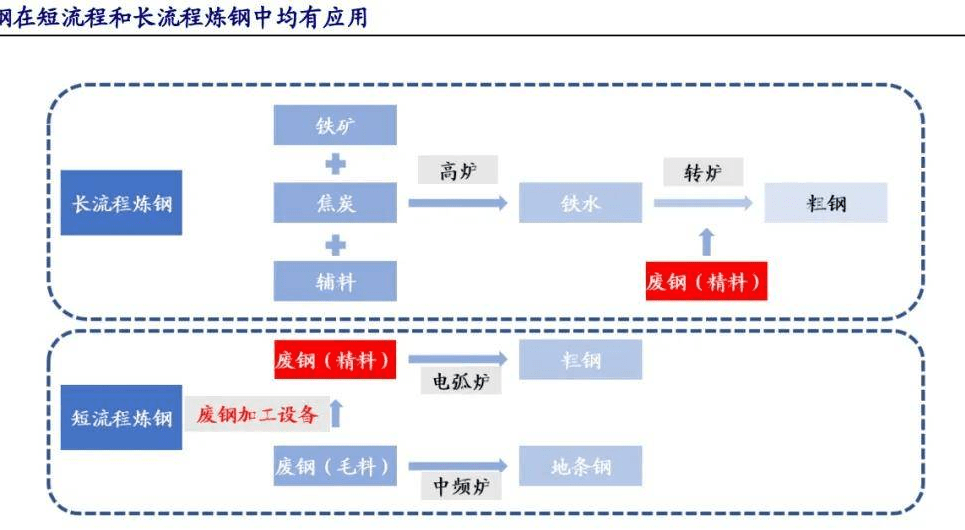

并且,废钢是短流程炼钢的原材料,与铁矿石长流程炼钢相比较,短流程炼钢的能耗更少,废气、废水、固废的排放也更少,这非常符合“碳中和”目标的要求。

因此,无论是从节约世界资源,还是从环保角度来看,再生资源回收利用都将是未来经济发展的重点方向。

今天就来给大家介绍一家深耕再生资源领域多年的企业——华宏科技,其未来发展空间非常广阔。

华宏科技(002645)成立于2004年,早期主要是做再生资源加工装备的研发、制造、营销和服务。

公司是再生资源加工设施有突出贡献的公司,基本的产品包括各类金属破碎、液压剪切、金属打包、金属压块等设备,各类非金属打包、压缩设备,以及报废汽车拆解设备。

基于再生资源装备领先技术和丰富的市场经验,华宏科技积极布局和拓展下游再生资源运营业务。

公司通过控股子公司东海华宏和迁安聚力两大废钢加工配送基地,对废钢进行分拣、破碎、去杂、打包等专业化处理,为钢厂提供优质的废钢炉料。

2018年,公司收购了北京中物博汽车解体公司,进军汽车拆解领域,形成了从报废机动车拆解装备的生产,到回收企业整体解决方案设计,再到报废机动车资源化利用的完整产业链。

2020年,公司完成对稀土回收行业龙头鑫泰科技的收购,将再生资源运营业务拓展至稀土回收料综合利用领域。

2021年5月,公司拟收购江西万弘,这将进一步提升公司稀土回收业务市占率,继续强化龙头地位。

除了再生资源业务以外,华宏科技在2015年收购了威尔曼,涉及电梯零部件业务。

该业务主要产品有电梯操纵箱、召唤盒、多媒体显示器、到站指示灯、按钮等,主要客户包括迅达、通力、日立、蒂森、上海三菱等世界一线整梯企业。

再生资源又分为设备和运营两部分,其中再生资源运营包括稀土回收料综合利用、废钢及报废汽车。

2020年华宏科技以8.1亿元收购鑫泰科技100%的股权,年报显示,鑫泰科技净利润为9016万元,也就是说鑫泰科技目前估值仅有不到9倍的市盈率。

鑫泰科技及其子公司吉水金城主要利用钕铁硼回收料、荧光粉废料生产高纯度稀土氧化物,产品包括氧化镨、氧化钕、氧化镨钕等高纯稀土氧化物,广泛应用于磁性材料、计算机、通讯设备、三基色荧光粉等高科技领域。

鑫泰科技通过与南方稀土、五矿稀土等国内知名稀土企业签订长期供货协议,提前锁定稀土氧化物年度供货量,凸显了鑫泰科技在稀土回收料综合利用领域的行业地位和综合实力。

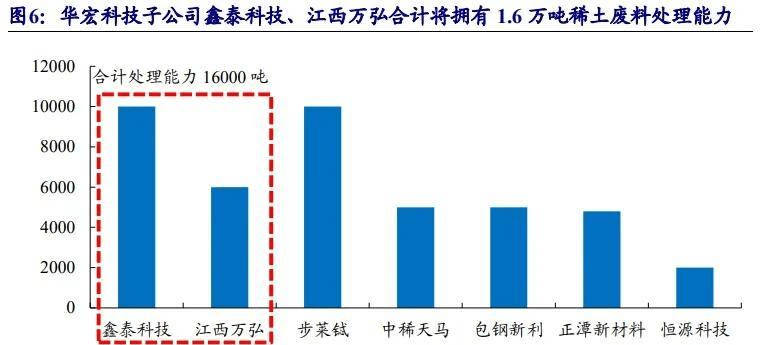

目前鑫泰科技年综合回收废旧磁性材料能力为10000吨,华宏科技拟收购的江西万弘处理能力为6000吨,收购完成后公司将拥有16000吨的稀土废料处理能力,进一步巩固稀土回收行业龙头地位。

与此同时,鑫泰科技通过其全资子公司中航新材开展稀土永磁材料生产业务,实现产业链进一步延伸。

中航新材的基本的产品包括烧结钕铁硼磁钢毛坯产品和烧结钕铁硼磁钢成品,产品可用作各类永磁电机磁钢零部件、核磁共振设备磁钢零部件、以及各类磁钢零部件。

稀土非常稀缺,被视为我国重要战略资源。我国对稀土资源的开采实施总量控制的政策,稀土供给面整体偏紧。

而需求方面,稀土主要应用在新能源汽车的电机上,随着新能源汽车行业的发展以及“碳中和”目标的要求,未来稀土需求量将会大大提升。

根据百川资讯,到2025年,我国钕铁硼需求将达40万吨,对应的氧化镨钕需求为13.73万吨,2020-2025年复合增速高达16.3%。(更多的稀土知识可以查看之前的文章:稀土市场研究)

报废汽车回收拆解是综合资源再利用的重要方式,报废车辆中包含大量的废钢铁、废有色金属、废塑料、废橡胶等再生资源,对其进行回收利用能促进节能减排和循环经济发展。

我国是世界上第一大汽车产销国,汽车保有量基数非常大,这为汽车拆解市场提供了非常大的想象空间。

并且,我国汽车保有量呈现逐年增长趋势,2020年达到2.7亿辆,2015-2020年CAGR高达10%。

从每千人汽车保有量来看,我国仅为173辆,而美国为837辆,澳大利亚747辆,日本591辆,相对而言,我国汽车保有量仍有较大增长空间。

此外,我国汽车报废拆解率仍比较低,2020年仅为0.74%,而同期的美国、日本、德国的汽车拆解率均超过5%。

据机构预测,我国汽车保有量有望维持8%以上的增速,到2025年,我国汽车拆解率有望达到2%,汽车拆解市场收入超过1200亿元,2020-2025年CAGR为32%。

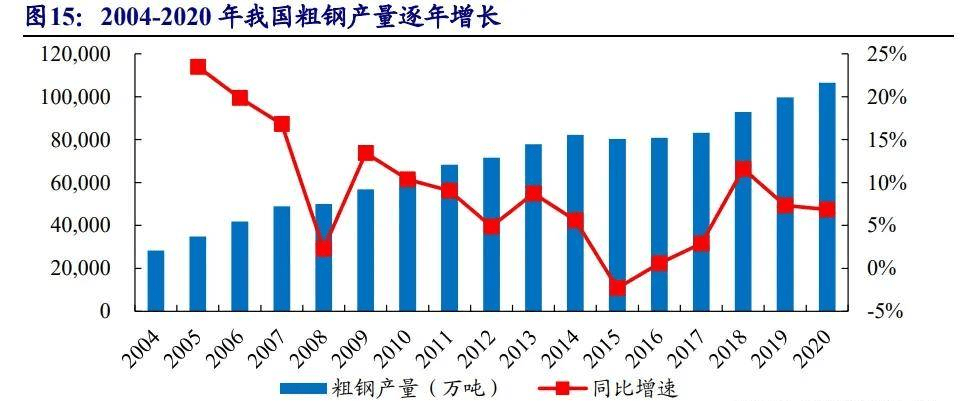

我国是世界上最大的钢铁生产和消费国,粗钢产量逐年增长,这些钢铁在这对废钢的供给与需求均提供了很好的保障。

但目前我国废钢应用比例仍比较低,2020年为20.8%,对标发达国家仍有很大差距。

工信部在《关于推动钢铁工业高质量发展的指导意见(征求意见稿)》中提出,到2025年将行业废钢比提升到30%。

特别是今年以来,铁矿石价格持续创历史新高,废钢作为最合适的替代品,其需求量也会随着增长。

从环保角度来看,以废钢为原料的炼钢工艺省去了焦化、烧结、炼铁等过程,能够节约标准煤、水、精矿粉等资源好用,还能降低二氧化碳等废气、废水、固体废物排放。

目前我国长流程(铁矿石为原料)吨钢碳排放量为2.2吨,而短流程(废钢为原料)吨钢碳排放量仅为0.8吨,在“碳中和”背景下,废钢加工行业未来发展潜力较大。

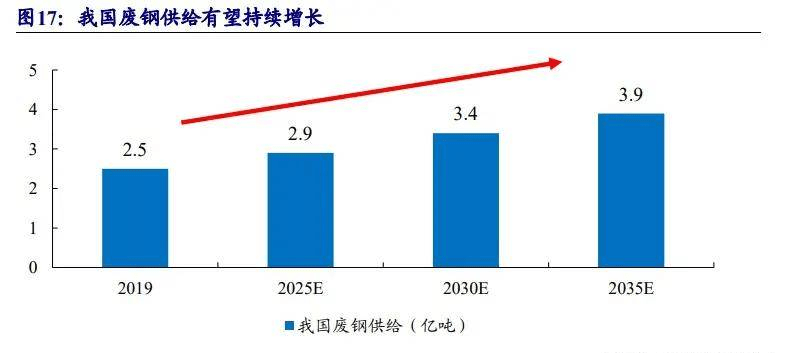

据中国废钢铁应用协会预测,我国废钢供给将在2025年、2030年、2035年分别达到2.9亿吨、3.4亿吨、3.9亿吨。

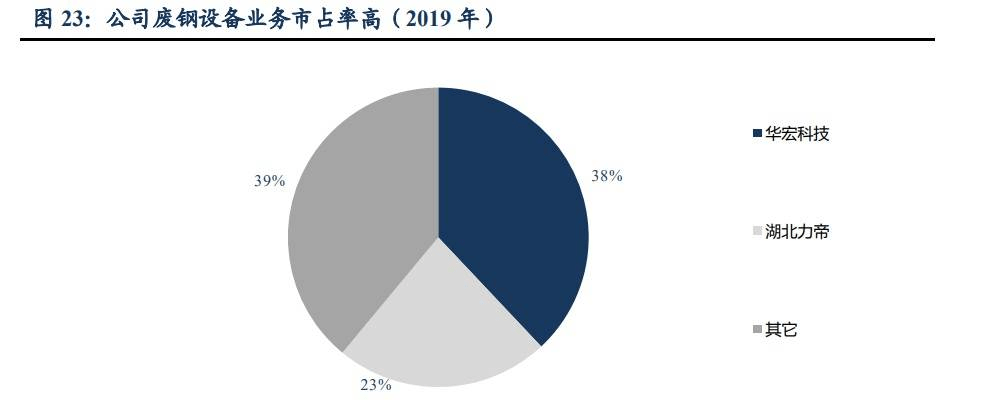

2019年,我国废钢设备行业市场空间接近30亿元,华宏科技当年废钢设备收入为11.2亿元,市占率接近40%;被天奇股份收购的湖北力帝相关业务收入为6.8亿元,市占率为23%。

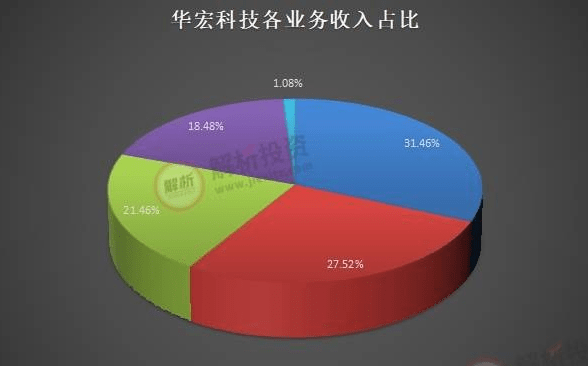

电梯零部件业务虽然收入占比仅有21.46%,但该业务毛利率较高,达到24.64%,是华宏科技毛利率最高的业务,该业务也成为公司最大的利润来源。

随着城镇化快速推进,我国已成为全球最大的电梯制造中心和需求市场,我国电梯产量从2002年的6.32万台增至2019年的117.3万台,年复合增长率高达17.62%。

截至2019年末,我国电梯保有量已经达到709.75万台,居全球第一,但我国人均电梯保有量为50.69台/万人,与世界发达国家人均保有量相比还有很大差距,我国电梯行业发展空间仍较大。

另一方面,随着电梯保有量的增加,我国将逐步进入电梯更新的高峰期,原有电梯的维修及更换也成为我国电梯市场发展的坚实基础。

2021年一季度,公司营业收入和净利润分别为13.86亿元、1.35亿元,分别同比增长380.22%,767.81%。

公司预计2021年上半年纯利润是2.4亿元至2.8亿元,创下历史最高水平,同比增长218.54%-271.63%。

当然了,这主要还是因为并表鑫泰科技所致,实际上去年新冠疫情对公司业绩影响比较大,除去并表贡献部分,实际上去年纯利润是负增长。

在去年疫情影响下,华宏科技毛利率有所下滑,但今年一季度已然浮现明显回升。

尽管近年来华宏科技多次并购,但公司的流动资金仍比较充裕,资产负债率为23.79%,有息负债比较少。

总的来看,华宏科技专注于再生资源领域,具备丰富的行业经验,以再生资源设备为基础,不断进行产业链横向与纵向延伸,在多个细致划分领域均达到国内领先地位。

稀土回收料综合利用方面,因为国家控制了稀土生产总量,下游需求市场持续旺盛,稀土供给面仍将呈现偏紧局面。

汽车拆解方面,随着汽车保有量的一直增长以及拆解率的提升,市场空间非常广阔。

电梯零部件业方面,随着城镇化加快,电梯保有量仍有很大增长空间,老旧电梯的升级与更换也将促进电梯零部件行业发展。

从估值来看,目前华宏科技市盈率(TTM)为24.70倍,适于历史平均中低位区。

上一篇:212A42碳钢属于铁磁材料