整体来看,中厚板价格今年表现比较亮眼,随着钢厂利润逐渐修复,长流程钢厂多有复产,并且铁水倾向生产利润较好的中厚板品种,而短流程钢厂受制于废钢到货量的制约,产量未见起色。目前铁水产量已回归到正常水平,在品种板订单良好外加出口的拉动下,消费有较强韧性,而且去库效果非常明显,市场情绪稍有好转,价格波动有所加剧,同时叠加限产政策的刺激,若未来粗钢平控政策落地,供需格局仍会发生改变,利润空间继续走扩。在政策以及利好消息的刺激下,短期中厚板价格将呈现爬坡走势,后期需要更多关注到宏观政策对黑色产业链的影响,以及政策落地见效的时间。

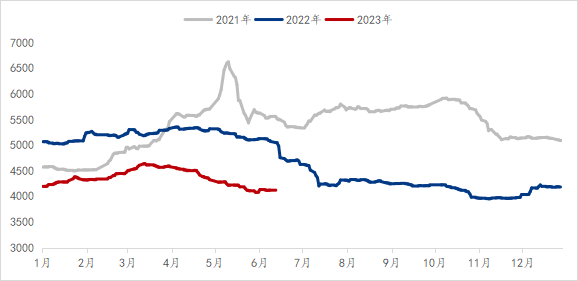

2022年全年中厚板均价同比下滑13.38%,截至6月15日,中厚板均价同比下滑5.2%,价格重心进一步下移。一季度对经济增长的预期较强,二季度需求进入平稳期,供需回归。

2022年,在我国造船用钢需求稳步回升的带动下,中国钢铁企业造船板产量大幅度提高,月均产量回升至100.6万吨,达到近7年新高。2022年,全国造船板产量同比上升31.2%。2023年前两个月产量均高于去年同期水平,造船板与中板的价差基本上维持在400元/吨。锅炉容器板也不逊色,与中板的价差维持500元/吨,2023年前两个月产量均高于去年同期15%左右的水平,充足表现了品种板本身的抗跌性和需求的稳定性。国家对于高质量品种板的格局逐渐打开,在生产配比上,品种板的产量后期占比或有所增加。

截至6月9日,全国中厚板周度开工率81.54%,周环比上升3.08%;钢厂周实际产量155.68万吨,周环比增加0.36万吨;钢厂产能利用率95.74%,周环比上升0.28%。中厚板在众多钢材品种中仍处于高位,现货价格抗跌性相对来说比较强。另外,随着利润空间有所修复,因此众多中厚板企业铁水流向继续向宽厚板市场倾斜。但是增产的空间在收窄,供给的弹性较小。

6月属于高温多雨的钢市传统消费淡季,供需基本面未有明显的变动。但6月以来,现货钢价呈现连续上涨,并且钢厂生产处于扭亏转盈的阶段,生产积极性高,当下中板品种几乎处于饱和的态势,后期产量释放空间有限。

截至6月9日,全国中厚板总库存180.80万吨,较上期增加0.23万吨。钢厂仓库存储74.81万吨,周环比增加0.53万吨。社会库存为105.99万吨,较上期减少0.30万吨。钢厂仓库存储累加说明钢企订单稍显疲软。目前市场上前期主流市场规格短缺情况得到一定缓解,资源陆续到货,由于价格近期变化较大,多以商家倒货为主,终端拿货较少,因此社会库存消耗较为缓慢。

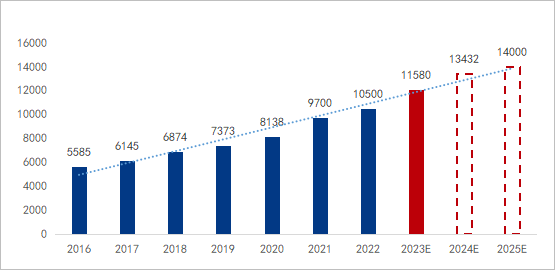

2017年到2022年,全国钢结构产量从6145万吨增至1亿吨,近五年增速为11.89%。预计2023年钢结构产量为1.15-1.17亿吨,“双碳”目标下,预计未来能耗双控、低碳发展的政策将越发严格,未来钢结构和装配式钢结构建筑占新开工建筑的比例将持续提升。《钢结构行业“十四五”规划及2035年远大目标》提出到2025年,全国钢结构用量达到1.4亿吨左右。根据要求,预计未来5年装配式建筑用钢结构复合增速超40%,国内钢结构用量整体复合增速约9.5%。

钢结构生产的全部过程中,其中板材用量最大,达到总产量的60%左右,成为带动板材产品需求的朝阳行业。近年来,装配式建筑的大力推广给钢结构应用带来了发展机遇,钢结构作为装配式建筑的典型结构及形式之一得到快速发展。

据Mysteel调研显示,截至5月末,了解到钢结构行业样本企业原料库存月环比下降8.52%,原料可用天数环比增加5.69%。调研了解到,5月钢价的持续下挫,资金、项目开工不足,下游需求不佳,采购心态谨慎。本身钢市资源已处于相对低位,但下游订单及库存表现都呈现弱势,市场整体走势略显低迷;且由于进入行情淡季,原料消耗速度缓慢,目前国家虽出台帮扶城投政策,但政策的兑现仍需时间验证。

2023年5月销售各类挖掘机16809台,同比下降18.5%。其中,国内6592台,同比下降45.9%;出口10217台,同比增长21%。2023年1-5月,共销售挖掘机93052台,同比下降23.9%。其中,国内44933台,同比下降43.9%;出口48119台,同比增长13.9%。从挖掘机出口占总销量的比例来看,5月中国挖掘机出口占比超过60%,达到60.8%。1-5月中国挖掘机出口也已超越内销,出口占比达52%。

2022年挖掘机销量为261346台,同比下降23.8%,是自2016年以来我国挖掘机年销量增速首次转负;其中,国内151889台,同比下降44.6%;出口109457台,同比增长59.8%。2022年挖机出口销量高增对冲内销大幅度地下跌,全年挖机出口占比达到42%。

国内市场方面,基建与房地产领域贡献了超过70%的挖掘机需求。2022年,房地产行业环境较为低迷,市场信心偏弱。受制于土地成交规模缩减、企业金钱上的压力等因素,预计新开工面积增速转负为正还需要一些时间,不利于挖掘机国内市场需求恢复。

国外市场方面,2021年开始海外疫情逐步缓解,同时国产挖掘机产品性能持续提升,全球竞争力增强,挖掘机出口量快速地增长。总的来看,2023年挖掘机行业仍将处于下行调整阶段,我国挖掘机需求结构将呈现越来越明显的“内冷外热”特征,加强在欧美市场的渗透有望成为国产挖掘机企业破局的关键。

2023年,风电装机规模将达4.3亿千瓦左右、太阳能发电装机规模达4.9亿千瓦左右。两者累计装机达9.2亿千瓦。2022年两者累计装机已达7.58亿千瓦,如果2023年目标能实现,新增装机将超过1.6亿千瓦。

“双碳”政策后,国家加大对于新能源以及新型电力系统的建立和推动,后续将继续加强电网覆盖范围来稳定持续增加的用电量。电力行业将发展的重点放在水电、风电、太阳能发电上。这是“双碳”大背景下的必然趋势。太阳能发电设备需要较多的型钢、板材、不锈钢特钢。风力发电设备则大多使用低合金高强度中厚板等钢材品种,大多数都用在风电塔架制作。不难看出新能源行业、基建项目和电力工程均带动了大量的板材需求。

供应方面:中板周钢厂产量继续创新高,不过增幅明显收窄,短期已经到达生产极限,后期受品种价差修复影响,整体产量或由增转降;至于钢企限产消息,经过市场发酵,短期内虽有止跌趋强迹象,但随着消息面落地,中厚板品种并未出现大幅减产情况,反而因为利润因素,中厚板产量不降反增,商家对于减产抬价预期转差。

流通方面:北方低合金锁价资源陆续抵达华东,叠加华东新钢厂六安钢铁批量资源发货,现货市场低合金资源陆续补充,与普板的价差也在不断修复;近期北方多地高温来袭,南方市场梅雨连绵,对于基建、制造等支柱行业来说,项目施工进度将有所受限,同时受到制造用钢需求释放受限和地产用钢需求的拖累,终端需求用量显而易见地下降。对于限产消息,经过市场发酵以及盘面的拉动,短期内有止跌趋强迹象,但随着消息面落地,以及具体实施见效时间的不确定,中厚板品种并未出现大幅减产情况。

需求方面:今年各项鼓励政策对中厚板品种相对利好,无论是钢结构、工程机械以及造船行业,需求发挥的潜力仍在。但是近期由于进入淡季,整体调研下来下游的需求释放缩水,对于短期价格有一定抑制。终端库存较低,补库积极性不高,导致中板现货价格持续上涨后支撑力度不够。

综合来看,中厚板价格韧性仍可期,短期价格进入调整阶段,后期价格仍有上涨的空间。